Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

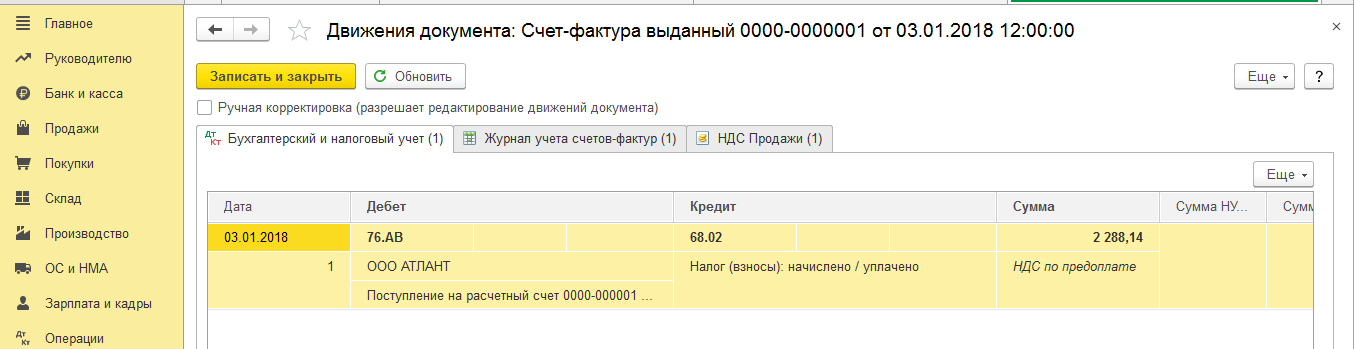

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

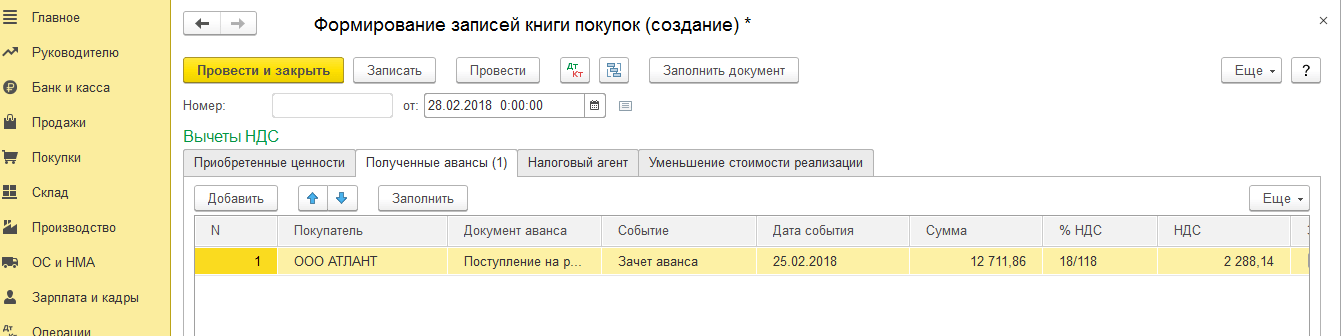

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Счет-фактура - это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Получили аванс? Не забудьте начислить НДС

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20/120 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (п. 7 ст. 6.1 НК РФ).

Когда не выставляется счет-фактура на аванс

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Кроме того, как следует из разъяснений Минфина, выставлять «авансовый» счет-фактуру также не нужно, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (Письмо Минфина от 10.11.2016 № 03-07-14/65759 ).

Таким образом, сроки выставления счетов-фактур на аванс в 2019 году по сравнению с 2018 годом не изменились.

Продавец, получив предоплату, должен сформировать счет и зарегистрировать его в книге продаж. Иначе организации будет начислен штраф в сумме от 10 до 40 тыс. руб. Чтобы не нарушать налоговое законодательство, нужно четко знать, когда выставляется счет-фактура на аванс, как заполнить, каковы требования к оформлению документа.

Суть

Счет-фактура — это документ, на основании которого покупатель может предъявить входящий НДС к вычету. Продавец должен формировать фактуру и отправлять ее контрагенту по факту оплаты и отгрузки товаров. Кроме разных моментов составления, эти два документа отличаются также количеством отображаемой информации.

Порядок

Когда выписываются счета-фактуры на аванс? В течение 5 дней с момента получения денег. Счет составляется в двух экземплярах. Если при выпуске документа были допущены ошибки, то ФНС может отказать в вычете НДС покупателю. Но на продавца такие санкции не распространяются. Он должен дважды начислить налог: при получении средств и в момент реализации.

Счета можно выставлять в электронном и бумажном виде. Во втором случае у обоих участников сделки должно быть техническое оборудование.

Счет-фактура выписывается, только если аванс и реализация прошли в разных Сумма НДС, подлежащего уплате, рассчитывается по итогам месяца. Если оплата и отгрузки произошли в одном периоде, то не будет искажена.

Реквизиты

Их не так уж и мало:

- номер и дата счета (стр. 1);

- наименование, участников сделки (стр. 2, 6);

- реквизиты платежки (стр. 5).

- наименование валюты (строка 7);

- названия товаров (графа 1);

- сумма предоплаты (графа 9);

- ставка налога (графа 7);

- сумма НДС (графа 8).

Авансовый счет-фактура по частичной оплате счета составляется таким же образом. В строке 5 указываются реквизиты каждой из платежек. Если средства были получены в безденежной форме (бартером или взаимозачетом), то ставится прочерк. Строки 3 («Грузоотправитель»), 4 («Грузополучатель»), графы 2-6, 10, 11 должны остаться пустыми.

Нюансы заполнения счетов:

- вносить номера счетов нужно в единый реестр;

- если оплата поступила до момента заключения договора, то в фактуре следует указать общее название товаров (например, «бытовая химия») и максимальную ставку НДС;

- наличие на документе дополнительных пометок (например, «от Газпрома») не делает его недействительным;

- документ подписывается директором и бухгалтером.

Графа 1

Этот пункт содержит на которые выписывается счет-фактура на аванс. Когда выписывается документ, очень важно, чтобы название продукции совпадало с тем, которое указано в спецификации.

Покупатель может перечислить средства в счет товаров, на которые предусмотрены разные ставки НДС. Как в таком случае составляется счет-фактура на аванс? Когда выписывается документ, нужно соблюдать условия договора. Если данные позволяют разделить объемы товаров по разным ставкам, их нужно выделить в счете отдельными позициями. Или выписать фактуру с обобщенным наименованием и указать большую ставку.

Договором могут быть предусмотрены разные сроки поставки. Когда выписываются счета-фактуры на аванс, не нужно разбивать сумму на несколько позиций.

Пример

АО 2 марта получило аванс в сумме 12.9 тыс. руб. Через два дня бухгалтер выписал счет в двух экземплярах. Один зарегистрировал в книге продаж, второй отправил покупателю. произошла 23 апреля на сумму выписанного счета 12,9 тыс. руб. (НДС - 196,80 руб.). В день отгрузки бухгалтер зарегистрировал новый счет в книге продаж, а предыдущий - в книге покупок.

Непрерывные поставки

Некоторые предприятия, например, телекоммуникационные, работают на условиях предоплаты. Когда выписываются счета-фактуры на аванс такими организациями? В конце расчетного периода на сумму поступивших оплат за вычетом стоимости предоставленных услуг. Если отгрузка осуществляется в течение 5 дней после оплаты, то фактура выставляется на реализацию.

Исключения

Обязательно ли выставлять счет-фактуру на аванс? Нет. Счет не выставляется, если:

- период изготовления товаров превышает полгода;

- товары не облагаются НДС или ставка нулевая.

Счет-фактура на аванс выписывается в течение какого времени? Не позднее 5 дней с момента получения аванса. Если оплата и отгрузка осуществляются в один и тот же квартал, то фактуру можно не выписывать, так как оплата не признается авансом. Эта трактовка ФАС вызывает противоречия у ФНС. Согласно ст. 168 НК РФ, счет-фактура на аванс выписывается независимо от срока отгрузки товаров. Поскольку трактовка решений не одинакова, то споры по этому вопросу чаще всего решаются через суд.

Документооборот

Если аванс и отгрузка имели место в одном квартале, то в декларации нужно указать:

- дважды налоговую базу: на сумму предоплаты и стоимости реализации;

- один раз налоговый вычет с поступивших денег.

Пример

Организация в начале года заключила договор на оказание услуг связи. По условиям сделки покупатель сначала должен перечислить аванс. Разница между поступившей суммой и стоимостью оказанных услуг засчитывается в счет будущих авансов. По мере реализации НДС с авансом принимается к вычету. В таблице ниже представлено движение средств. Рассмотрим детальнее, когда выписываются счета-фактуры на аванс.

Аванс, тыс. руб. | Стоимость услуг, тыс. руб. |

|

фактура на стоимость реализации - 0,9 тыс. руб.; |

||

счет на аванс в сумме 1 - 0,9 = 0,1 тыс. руб. |

||

фактура на стоимость реализации - 02.5 тыс. руб.; |

||

счет на аванс в сумме (2.7 + 1) - (2,5 + 0,9) = 0,3 тыс. руб. |

||

В книге покупок был зарегистрирован аванс на 100 руб. |

||

31 марта в книге продаж регистрируется фактура на 1 тыс. руб. и счет за аванс за февраль в сумме (0,8 + 2,7 + 1) - (1 + 2.5 + 0.9) = 0,2 тыс. руб. |

||

Возврат средств

Выписывается ли счет-фактура на аванс, если часть средств нужно вернуть покупателю? Да. Но в случае изменения продавец должен принять к вычету НДС, перечисленный в бюджет, и отразить в БУ все корректировки. На сумму возвращаемой части средств новый счет не оформляется. Но чтобы обосновать вычет, на ранее выставленном документе в нужно сделать пометку «Возврат» и указать реквизиты платежки. Срок регистрации ограничен одним годом.

Может возникнуть ситуация, когда после изменения условий сумма предоплаты будет превышать новую стоимость услуг. Например, если покупатель отказался от части товаров или поменял их на более дешевые. Неотработанную часть оплаты можно зачислить в счет будущих поставок или вернуть покупателю. При этом к вычету предъявляется сумма в виде разницы между авансом и договорной стоимостью.

Пример

АО в первом квартале получило полную предоплату товаров на сумму 35,4 тыс. руб. (ставка НДС - 18 %). В этом же периоде бухгалтер выписал и зарегистрировал счет на сумму аванса, начислил 5,4 тыс. НДС. В апреле средства были перечислены в бюджет.

Во II квартале предприятие подписало допсоглашение, по которому покупатель отказывается от первого заказа и меняет товар на тот, который облагается 10 % НДС. Стоимость такой поставки составляет 29,7 тыс. руб. Полученный ранее аванс частично перечисляется в счет будущих поставок и возвращается покупателю.

Разница в суммах составляет 5,7 тыс. руб. Эти средства перечислены покупателю. Излишне уплаченную сумму НДС (869 руб.) продавец предъявляет к вычету во II квартале. В книге продаж регистрируется фактура на аванс в сумме 5,7 тыс. руб. с пометкой «Частичный возврат».

Во II квартале организация отгрузила всю партию товаров. Бухгалтер выставил и зарегистрировал счет на сумму 29,7 тыс. руб. Фактура на остаток аванса заносится в книгу покупок на сумму 29,7 тыс. руб., а НДС (4531 руб.) принимается к вычету.

Как продавец зарегистрирует фактуру?

В книге продаж заполняются все графы, кроме 14, 16 и 19. В момент отгрузки в счет полученной оплаты сумму НДС можно предъявить к вычету полностью, если аванс уже отработан, или только часть с предоплаты. При счет на сумму реализации вписывается в книгу продаж. Но товар может отгружаться несколькими партиями. Для каждой может быть предусмотрен счет-фактура и аванс. Два счета-фактуры выписываются по общим правилам, то есть если отгрузка и оплата осуществлялись в разных налоговых периодах.

При заполнении книги покупок стоимость товара в графе 15 должна соответствовать той, которая указана в пункте 9, независимо от того, на какую сумму товар по факту отгружен.

Графа 7 книги покупок заполняется, если:

- ввозится импортный товаров, налог взимается на таможне;

- оплачиваются командировочные расходы;

- возвращается неотработанный аванс.

Право принимать налог к вычету не зависит от оплаты. Поэтому реквизиты платежки на аванс в графу 7 переносить не нужно.

Пример

Продавец получил аванс в сумме 59 тыс. руб. (НДС - 9 тыс. руб.). Первая отгрузка прошла на сумму 50 тыс. руб. Эта же сумма отображается в графе 9 счета. Но при регистрации документа в графе 15 указывается полная сумма аванса (59 тыс. руб.), а в графе 16 - НДС к вычету (7627,12 руб.). При отгрузке следующей партии на 9 тыс. руб. в графе 15 снова указывается вся сумма аванса (59 тыс. руб.), а в графе 16 - 1372,88 руб. НДС.

Как покупатель регистрирует фактуру?

Получив счет на перечисленный аванс, покупатель может принять НДС к вычету. Это право возникает также после оприходования ценностей. Но на этот раз сумма НДС должна соответствовать той, что указана в счете. Сам документ должен быть внесен в книгу покупок. Чтобы избежать двойного уменьшения базы, вычет по авансу нужно восстановить в полном объеме, если стоимость полученных товаров равна сумме предоплаты, или частично.

Чтобы восстановить принятый НДС, нужно счет зарегистрировать в книге продаж в таком же порядке, как и фактуры на отгрузку. Но код вида операции должен быть 21. Стоимость товаров из графы 13б книги должна соответствовать цифре, указанной в пункте 9 фактуры.

Пример 1

Когда выписываются счета фактуры на аванс, покупатель регистрирует операцию на 59 тыс. руб. Первая отгрузка прошла на 50 тыс. руб. Эта же сумма указывается в фактуре на реализацию и в книге покупок. Сразу восстанавливается часть НДС, принятая к вычету с аванса: в графе 13б - 50 тыс. руб., в графе 17 - 7627,12 руб. После получения второй партии в книге продаж указывается, соответственно, 9 тыс. руб. и 1372,88 руб.

Пример 2

ООО перечислило аванс АО 2 марта в сумме 100 тыс. руб. (НДС 18 %) и в тот же день получило фактуру на аналогичную сумму. Счет был зарегистрирован в книге покупок. Затем 23 марта были оказаны услуги в счет аванса на сумму 50 тыс. руб. (НДС 18 %). На эту операцию также был выставлен и зарегистрирован счет. После этого фактуру на аванс продавец регистрирует с указанием суммы НДС (7627,12 руб.) в книге продаж. Так восстанавливается часть налога, принятая к вычету по авансу.

Вывод

В НК сказано, что счет выставляется в течение 5 дней с момента получения денег. Но если поступление средств и отгрузка прошли в одном налоговом периоде, то база для расчета НДС искажена не будет. То есть документ можно не выписывать. Плюс такой схемы в том, что покупатель может принять НДС к вычету и закрыть квартал. Но такая схема вызывает массу споров с налоговой. И отстаивать свои права приходится в суде. Чтобы избежать проблем, можно выставлять счет на каждую поставку, а распечатывать его по требованию контрагента. Так и налоговая не будет предъявлять претензий, и покупатели смогут всегда принять НДС к вычету. Но такая схема добавит много бумажной работы бухгалтеру.

Вы узнаете, в каких случаях выписывается и каковы сроки выдачи этого документа). Для этого надлежит оформить его в книгу покупок, где и следует отметить надлежащие сведения о счете.

В случае же работы с документами в электронном виде зарегистрировать счет можно с помощью соответствующих программ. Выполнить это можно как вручную, так и в автоматизированном режиме.

Затем, по окончании текущего периода, в котором был составлен документ, его непременно следует подать в местную инспекцию для его регистрации и возможности реализации прав на необходимые вычеты. Никаких других действий с выданными авансовыми счетами, выполнять не требуется.

Когда продавец получает деньги от клиента, то должен сделать следующее:

- Вычесть из полученной суммы НДС и сделать проводку по начислению к оплате (примеры проводок ниже).

- Подготовить с/ф за 5 дней (о том, как правильно заполнить АСФ и в какой срок, можно узнать , а как использовать индексы и префиксы для нумерации различных типов счетов-фактур мы рассказывали ).

- Регистрировать этот счёт в книге продаж в том квартале, когда получает деньги.

- В день фактической отгрузки выставить с/ф ещё раз в счёт принятого раньше аванса.

- Отправить к оплате начисленный ранее за отгрузку НДС.

- А НДС, подсчитанный при получении суммы на предоплату, отправить к вычету.

- Зарегистрировать авансовый счёт-фактуру в соответствующей книге покупок.

Покупателю же необходимо:

- принять к вычету НДС, отмеченный в авансовом счёте-фактуре, принятом от поставщика;

- выделить НДС по принятым ТМЦ в счёт раньше выполненной оплаты и отправить к вычету;

- произвести восстановление авансового налога.

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Варианты регистрации

- Регистрировать всегда при получении аванса . При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней . В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней ().

- Зачтенные до конца месяца суммы не регистрируются

. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года . При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода

. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование «авансовый платеж» не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию «авансовый».

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых . Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167 . К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

В ручном режиме

Существует два основных способа регистрации АСФ в программе 1C. Первый из них – ручной метод. Он подойдет в случае, когда приходится регистрировать не очень большое количество счетов. Инструкция:

Автоматически

В ситуации, когда поступающих счетов очень много, регистрировать их в ручном режиме становится не слишком удобно и отнимает много времени. В этом случае лучше установить автоматическую регистрацию. Инструкция:

- Для этого необходимо зайти в подраздел «банки и кассы», где найти «счета на аванс». После выбора этого пункта появится окно, в котором и следует выбрать период, за который будет произведено формирование документов.

- Затем нужно нажать кнопку «заполнить» и выбрать все незарегистрированные счета. При этом список можно легко корректировать и по необходимости удалять ненужные либо дописывать новые документы.

- Когда все необходимые авансовые счета от поставщика будут выбраны, останется только нажать на кнопку «выполнить», после чего произойдет их обработка — так будут соблюдены все правила зачета АСФ.

Список всех оформленных документов можно будет в любое время открыть, совершив переход по ссылке: «открыть список счетов на аванс».

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Видео по теме

О том, как правильно регистрировать счет-фактуру на аванс, рассказано в этом видео:

Счет-фактура на аванс - правила выставления 2018-2019 года рассмотрим далее в статье. У авансового счета-фактуры есть своя специфика. Знать ее должен каждый бухгалтер. Бухгалтер продавца - чтобы составить счет-фактуру в нужный момент и в установленные сроки и не намудрить с налогом к уплате. Бухгалтер покупателя - чтобы не получить претензий к вычету. Итак, начнем.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?» .

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету , предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3-5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 18/118, а не 10 и 18% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 18/118 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте .

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 18%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога - 18/118 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали .

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.