Данный документ выставляется продавцом после того, как покупатель фактически получит от него какие-либо товары или услуги. В РФ счет-фактура необходима только для , она выставляется теми продавцами, которые обязаны его платить.

На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а по выданным - «Книга продаж».

В 1С 8.3 Бухгалтерия 3.0 существуют полученные и выданные счета-фактур. Они бывают корректировочными, на аванс и на аванс комитента. Выданные счета-фактур так же бывают на реализацию и налогового агента. Полученные, в свою очередь, кроме перечисленных выше, могут быть на поступление.

Все эти документы чаще всего создаются из документов реализации и поступления. В этой статье мы рассмотрим как сделать все возможные счета фактуры в 1С 8.3 Бухгалтерия.

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

Распечатать счет-фактуру можно прямо из документа реализации по кнопке «Печать».

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

На аванс

Прежде, чем приступить к , нужно совершить некоторые предварительные настройки.

В перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

Счета-фактуры полученные

На поступление

Рассмотрим отражение полученных счетов-фактур из документа «Поступления (акты, накладные)». Здесь все еще проще, чем в создании выданных счетов-фактур на реализацию.

В нижней части формы вам достаточно внести номер и дату полученного документа. После этого нажмите «Зарегистрировать».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный счет-фактуру и подставит в документ поступления ссылку на него.

На аванс

Такой вид счетов-фактур можно создавать документов по поступлению ДС, как на банковский счет компании, так и в кассу. В данном случае мы создаем на основании поступления наличных.

Счета фактур на аванс комитента создаются для тех договоров, у которых проставлен такой признак.

Корректировочные счета-фактуры

Эти виды счетов-фактур могут быть как на поступление, так и на реализацию. Учитываются они в соответственно.

Рассматривать пример создания обоих видов счетов-фактур мы не будем, так как действия в обоих случаях практически идентичны.

Откроем любой документ реализации из демо-базы и создадим на его основании документ «Корректировка реализации».

Допустим, мы договорились с покупателем, что он купит больше юбилейного печенья и классических миникруассанов. За это мы предоставим ему скидку на пирог тирольский с черникой.

В только что созданном документе корректировки реализации у каждой позиции есть две строки: со значениями до изменения и после. После того, как мы внесли все необходимые изменения, нажмем на кнопку «Выписать корректировочный счет-фактуру», которая расположена в привычном для нас месте внизу формы.

Счет-фактура создастся и заполнится автоматически и будет доступен по соответствующей гиперссылке.

Видео по созданию корректировочного счета-фактуры у продавца:

Проверка документов

Чтобы проанализировать и найти документы, по которым отсутствуют счета-фактур, в программе можно воспользоваться специальной обработкой под названием «Экспресс-проверка». Она расположена с меню «Отчеты».

На рисунке ниже приведен пример отображения ошибок по интересующей нас проблемы, а так же предложенные программой рекомендации.

Журнал учета счетов-фактур

Движения документа «Счет-фактура»

Если открыть проводки любого счета-фактур, можно увидеть, что по бухгалтерским регистрам никаких записей не создается. Документ отражается в регистре сведений «Журнал учета счетов-фактур».

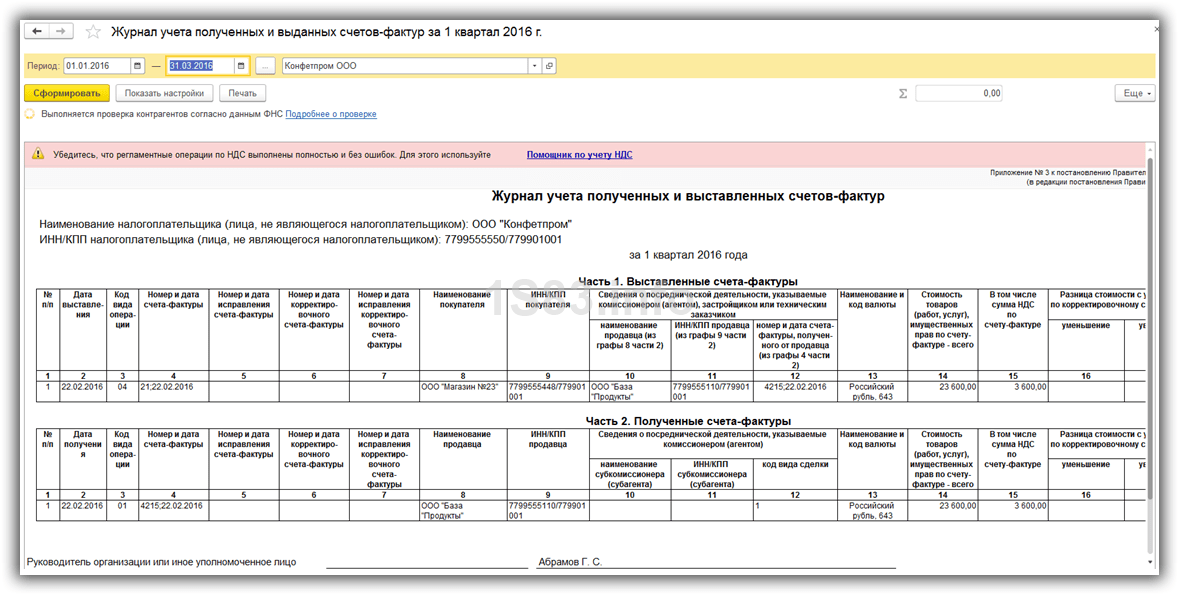

Журнал полученных и выставленных счетов-фактур

Этот отчет находится в меню «Отчеты».

В шапке укажите период (обычно это квартал) и организацию. В случае, когда программа обнаружила какие-либо ошибки, выдастся соответствующее сообщение.

Каждая компания должна вести журнал учета счетов-фактур, которые были получены и выставлены за определенный налоговый период. Он может иметь электронный вид либо классический бумажный с прошивкой и нумерацией страниц, а также печатью предприятия.

Основу данного документа составляют две таблицы: в одной из них учитываются выставленные, а во второй - полученные счета-фактуры, причем все они подлежат в обязательном порядке регистрации с четким соблюдением хронологического порядка.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Правилами предписывается хранение журнала предприятием на протяжении четырехлетнего периода вместе со всеми первичными документами, которые служат подтверждением вычета НДС.

Основные положения

Кто обязан регистрировать

Вопрос о том, кто сдает журнал учета, был отрегулирован изменениями в законодательстве, вступившими в силу в начале 2019 года.

Если ранее заполнение было обязанностью каждого предприятия, независимо от рода его деятельности, при условии, что оно работает со счетами-фактурами, то теперь это должны делать только:

- посредники, действующие от собственного имени, но в интересах заказчика, с которым заключен соответствующий договор;

- ведущие деятельность, связанную с услугами транспортировки;

- те, кто выступает застройщиком на собственном участке земли.

Регистрация должна осуществляться и индивидуальными предпринимателями, и юр. лицами, независимо от того, какая система налогообложения ими используется.

Отмена и изменения в правилах

В апреле 2019 года в законодательстве, регулирующем налоговый и бухгалтерский учет, произошли изменения, направленные на то, чтобы сделать процесс учета более простым.

Основные нововведения заключаются в следующем:

- ведение журналов учета счетов-фактур является необязательным для налогоплательщиков НДС;

- форма счета-фактуры может подписываться не самими предпринимателями, а лицами, имеющими на это соответствующие полномочия;

- начисление НДС при продаже недвижимости исчисляется на тот момент, когда объект непосредственно передается новому собственнику;

- внесены изменения в правила, касающиеся суммовых и курсовых разниц, которые объединяются общим термином «курсовые разницы»;

- отменено обязательство единовременного учета расходов на инвентарь и спецодежду;

- установлен порядок, по которому учитывается в стоимости имущество, полученное или переданное безвозмездно (его рыночная стоимость может быть списана в расходы);

- исключен из налогового учета ;

- уточнен вопрос о включении убытка от уступки права требования долга в категорию расходов (в 2019 году отрицательную разницу между полученным от продажи права требования долга доходом и ценой товара/услуги учитывают в расходах на дату, когда была совершена покупка).

Книги покупок и продаж

С августа 2019 года подлежат применению новые формы как журнала учета, так и книг приобретений и продаж.

В книге покупок произошли следующие изменения:

| 2-я графа | Появилась она под названием «Код вида операции». |

| 3-я графа | Касается номера и даты счета-фактуры продавца теперь вносится номер таможенной декларации либо номер с датой заявления относительно товароввоза и уплаты непрямых налогов в зависимости от страны, из которой ввозится товар. |

| 7-я графа | Предполагает внесение реквизитов документов, служащих подтверждением фактической уплаты НДС. |

| 11-я и 12-я графы | Касается сведений и деятельности посредников. |

| 14-я графа | Предназначена для наименования и кода валюты, заполнения которой требуется исключительно в тех случаях, когда покупка товаров происходит за иностранную валюту. Во всех остальных ситуациях она не заполняется, то есть остается пустой. |

Не обошлась без изменений и книга продаж. В частности, более нет необходимости вносить в нее корректировочные счета-фактуры, которые составляются продавцом, если происходит увеличение стоимости отгруженной продукции в пределах налогового периода, когда собственно отгрузка состоялась.

Кроме того, в бланк были добавлены такие графы:

Требования к заполнению журнала счетов-фактур

Базовых требований, которых следует придерживаться, заполняя журнал учета счетов-фактур, достаточно мало. Одно из главных требований касается обязательного наличия нумерации страниц документа. Кроме того, он непременно должен быть прошит.

В случае использования компьютерных программ, например 1С 8.3, для ведения журнала регистры непременно подлежат выводу на бумажный носитель с нумерацией и прошивкой.

Компания, которая ведет учетный журнал, самостоятельно имеет право определять, за какой временной период будет происходить его формирование. Неведение данного документа не предусматривает никакой иной ответственности, кроме 50-рублевого штрафа в соответствии со 126-й статьей НК РФ.

Оговариваемые законом операции

Товар комитента и свой

Если посредник действует в одно и то же время и как комиссионер (агент), и поставщик, то приобретателю выставляется счет на полный товарный объем. При этом в роли продавца посредник указывает непосредственно себя, несмотря на то, что там присутствует также товар принципала.

Счет-фактура проходит регистрационный процесс в книге продаж, а также журнале посредника и книге покупок клиента. После этого комитенту направляются данные счета, чтобы он мог перевыставить документа уже на посредника.

В этом перевыставленном счете находит отражение уже исключительно тот товар, собственником которого является комитент. Регистрация требуется в книге продаж принципала и в журнале посредника.

Для комитента (принципала)

При закупке товара посредником лично от себя для принципала выставление счета поставщиком осуществляется на имя посредника. Регистрация должна быть произведена в посредническом журнале, в его книге приобретений и книге продаж поставщика.

Сводные вариации

Допускается выставление посредником на имя принципала сводного счета-фактуры с включением туда товара, купленного у различных поставщиков. Точно также принципал может выставлять сводный счет-фактуру с включением товара, проданного нескольким покупателям.

В случае продажи принадлежащего принципалу товара множественному числу клиентов на имя каждого из них выставляются обособленные счета, которые вносятся в соответствующие книги покупок.

После этого от посредника принципал получает данные относительно всех осуществленных продаж, а комитент, в свою очередь, выставляет общий счет на проданный объем товара. Регистрация данного общего счета производится в журнале посредника и книге продаж принципала.

При покупке для комитента товара посредником ему вручаются от поставщиков счета-фактуры. Эти выданные документы подлежат регистрации в журнале и книгах продаж поставщиков. После этого комитенту от посредника выставляется общий счет-фактура на купленный у всех продавцов товар. Регистрация данного совокупного счета осуществляется в журнале посредника и книге приобретений принципала.

Бывают случаи, когда посредник в один день получает от ряда покупателей предоплату за поставку в будущем товара, который принадлежит принципалу. При этом обязанностью посредника является выставление отдельных счетов по авансам каждому из клиентов. Данные счета должны пройти регистрацию в журнале и книгах покупок этих клиентов.

В дальнейшем принципалу приходит от посредника сообщение относительно всех авансов, и комитент выставляет общий счет по авансам, регистрируемый в журнале посредника и книге продаж принципала.

Прочие ситуации и пути их решения

Нюансы для комиссионеров

Если комиссионеры осуществляют покупку каких-либо товаров от своего имени для комитентов, то заключение соглашения происходит между комиссионерами и продавцами. При предоставлении счета на покупку продукции от собственного имени на основании счетов от продавцов образец бланка комиссионера должен быть сохранен в журнале.

Важные моменты, которые должны учитываться комиссионером:

- на вознаграждения, получаемые им, должны быть предоставлены бланки комитентам (как собственно на вознаграждение, так и на товар);

- принятые от продавцов счета не подлежат регистрации в книге приобретений;

- выставленный комиссинером на имя комитентов счет отражается исключительно в отношении сумм, используемых в качестве вознаграждения для него;

- регистрироваться должны счета, составленные комитентами согласно сведениям, которые были получены от комиссионеров.

Посредническая деятельность

В число главных обязанностей посредника входит совершение операций от собственного имени за деньги, предоставленные поручителями, а также реализация действий не только за деньги поручителей, но и от их лица. Второй вариант предполагает выдачу счета либо от лица поручителей клиенту, либо от лица поставщика поручителям.

Осуществление подобных операций предполагает наличие поручительства либо агентского договора. При этом нет необходимости соблюдать правила, касающиеся составления счетов-фактур и их хранения.

Реализовывать операции от имени посредников можно, если поручения выполняются согласно договорам комиссии, агентским контрактам, предусматривающим выполнение действий агентами от себя.

Упрощенная схема

Предприятия, работающие на УСН, в ряде случаев должны осуществлять выставление счетов-фактур и, как следствие, заполнять журнал их учета.

По постановлению от июля 2019 года это требуется тогда, когда продукция приобретается у иностранной компании, находящейся за границей, но реализующей продукцию в РФ, а также тогда, производится аренда имущественных объектов, входящих в государственный и муниципальный фонды.

На протяжении 5-дневного срока компания, работающая по «упрощенке», сама себе выписывает счет-фактуру и производит его регистрацию в журнале.

Коррекция документов после сдачи

Действующее законодательство не прописывает обязательность сдачи откорректированного журнала учета в том случае, если он был сдан в ИФНС, после чего в нем обнаружились недочеты. Тем не менее, целесообразнее все-таки ошибки исправить и направить в ИФНС отредактированный вариант.

Для внесения в документ правок вначале следует произвести аннуляцию некорректного счета. Делается это путем отражения товарной цены и налоговой суммы со знаком «минус» и регистрации правильной версии счета-фактуры со знаком «плюс».

Допустим, посредником для заказчика был куплен товар, а впоследствии было обнаружен в его бухгалтерии, что журнал учета за второй квартал содержит неверные реквизиты полученного от продавца счета-фактуры. Сам журнал уже отправлен в налоговую инспекцию.

В таком случае бухгалтером в 1-й части журнала неверная запись аннулируется, и суммовые показатели указываются со знаком «минус». Следующая строка заполняется аналогично аннулированной и корректируется 12-я графа, в которой указывается верный номер счета. Стоимостные показатели сопровождаются знаком «минус».

Во второй части журнала неверная запись также аннулируются, но коррекции подвергается уже 4-я графа, в которой правится номер счета. При этом стоимостные показатели указываются с знаком «плюс», что служит подтверждением их достоверности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Посредник должен ввести журнал регистрации счетов-фактур самостоятельно, даже если он не должен перечислять НДС. Рассмотрим какие организации являются посредниками:

- Коммерческие посредники – это те организации, которые выполняют поручения заказчиков, но от своего имени.

- Транспортные экспедиторы , которые привлекают третьих лиц для выполнения услуг и застройщики , которые сами не выполняют заказы, а привлекают другие подрядные организации, тоже являются посредниками.

Вести учет счетов-фактур от посреднической деятельности можно «вручную», но в ИФНС нужно сдавать только в электронном формате. Контрагенты за несвоевременное предоставление сведений из журнала учета счетов-фактур могут быть оштрафованы на 10 000 руб. согласно ст. 126.1 п.2 НК РФ.

Какие счета-фактуры должны регистрировать посредники:

- Счета-фактуры, которые посредник выставляет на реализацию товара (услугу) от своего имени, но которые являются собственностью заказчика;

- Счета-фактуры, которые заказчик предъявляет сам после того, как посредник продает товар (услугу);

- Счета-фактуры, которые продавец предъявляет на имя посредника при покупке товара (услуги) для заказчика;

- Счета – фактуры, которые посредник предъявляет заказчику по приобретенному товару, услуге, работе, имущественному праву у продавца.

Счета-фактуры, которые посредники выставляют заказчикам за свое вознаграждение регистрировать не нужно.

Если посредник (экспедитор, застройщик) покупает товар сразу у нескольких фирм в один и тот же день, то данные можно оформить в сводный счет-фактуру, а застройщики могут объединять данные, выставленные подрядчиками в разные периоды.

Порядок выставления счетов-фактур при работе с посредником

Если посредник (комиссионер) продает товар заказчика (комитента), то и сам должен выписать счет-фактуру покупателю. После чего должен передать ее заказчику (комитенту), который на основании выписанного (подготовленного) счета-фактуры посредником (комиссионером) выставит данный счет-фактуру на отгрузку.

Когда посредник приобретает (покупает) товар для Заказчика, тогда он должен перевыставить полученный счет-фактуру от продавца заказчику.

В таком же порядке должны оформляться счета-фактуры на аванс.

При продаже товара заказчика (комитента), если он использует ОСНО, то посредник (комиссионер) обязан составить счет-фактуру, даже если сам НДС в бюджет не платит, а если заказчик (комитент) применяет УСН, тогда посредник не должен выставлять счет-фактуру на отгрузку.

Как в 1С 8.3 заполнить Журнал учета счетов-фактур

В Журнале учета счетов-фактур выбираем отчетный период, далее нажимаем кнопочку Сформировать:

В этом журнале также можно выбрать настройки, использовать дополнительные настройки. Например, формировать журнал конкретно по любому контрагенту или группе контрагентов.

Через дополнительную кнопку Еще можно изменить форму таблицы, то есть подстроить «под себя», чтобы было удобно в ней работать:

Небольшая инструкция по отчету предоставлена в программе. Через ту же самую кнопку Еще выбираем раздел Справка:

Открываем данный раздел и знакомимся с инструкцией для чего предназначен отчет Журнал учета счетов-фактур:

Вот так выглядит печатная форма журнала (бланк):

ИФНС РФ с 01.07.2016г. утвердила новые коды операций по налогу на добавленную стоимость. Приказ ФНС России от 14.03.2016г. за № ММВ-7-3/136. Таким образом, в журнале необходимо отражать следующие операции:

Возможности программы 1С 8.3 для проверки счетов-фактур

Для того чтобы произвести автоматическую сверку счетов-фактур, предъявленных поставщиками, в разделе Отчеты выбираем подраздел Отчеты по НДС, далее раздел Сверка данных учета НДС:

Выбираем закладку Запросы поставщикам, запрашиваем сверку, получаем от него реестр выданных счетов-фактур через закладку Ответы поставщиков и проводим (автоматически) с ним сверку через закладку Сверка:

Перед тем как произвести автоматическую сверку с контрагентами, в программе 1С 8.3 появляется автоматически окно с подробной инструкцией по сверке:

В данной инструкции сразу, не выходя из базы 1С 8.3, можно подробно изучить статью «Сверка счетов-фактур: новый уровень автоматизации».

Также в программе 1С 8.3 предусмотрена проверка досье на контрагента. При входе в справочник Контрагенты выбираем кнопочку Досье:

Выбираем контрагента (поставщика) по ИНН или наименованию и нажимаем кнопочку сформировать:

Как найти и исправить ошибки по НДС в 1С, как сверить НДС с контрагентами в 1С 8.3 смотрите в нашем видео:

Поставьте вашу оценку этой статье:

В настоящее время журнал учета счетов-фактур ведут только организации, занимающиеся посреднической деятельностью: комиссионеры, агенты, экспедиторы. Эта обязанность определена в Налоговом кодексе Российской Федерации. В соответствии с п. 3.1 ст. 169 НК РФ плательщики НДС, в том числе освобожденные от обязанностей налогоплательщика, и лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении этой деятельности.

В программе 1С:Бухгалтерия 8 редакция 3.0 журнал учета счетов-фактур, естественно, ведется автоматически. Любой, полученный или выставленный, счет-фактура формирует запись в регистр сведений Журнал учета счетов-фактур . А непосредственно в журнал отбираются записи регистра, в которых заполнены реквизиты: Сумма по счету-фактуре (комиссия) и Сумма НДС (комиссия). Эти реквизиты в счетах-фактурах заполняются в определенных ситуациях автоматически и пользователю недоступны. Все достаточно просто. Но у пользователей программы вызывают трудности операции, связанные с внесением исправлений в журнал учета счетов-фактур.

Порядок внесения изменений в журнал учета счетов-фактур определен в Постановлении Правительства РФ от 26.12.2011 № 1137. В журнале не используются дополнительные листы. В соответствии с п. 12 Правил ведения журнала при необходимости внесения изменений регистрация счета-фактуры производится в журнале учета за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

Порядок исправлений следующий: в новой строке журнала производятся записи данных по счету-фактуре до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры с внесенными в него исправлениями (с положительным значением).

Как это выполнить в программе, мы посмотрим на конкретном примере в учете организации-агента, осуществляющего от своего имени закупки товаров (работ, услуг) для принципала.

Рассмотрим пример.

Организация «Агент» применяет общий режим налогообложения – метод начисления и является плательщиком НДС. Организация заключила с организацией «Принципал» агентский договор. В соответствии с договором организация «Агент» приобретает для организации «Принципал » услуги и претендует на агентское вознаграждение. Организация «Принципал» также применяет общий режим налогообложения и является плательщиком НДС.

В мае месяце была приобретена услуга стоимостью 118 000 руб., в том числе НДС 18% (18 000 руб.). Поставщик на имя организации (агента) выставил счет-фактуру с номером 77 от 30.05.2018. Отчет о закупках предоставляется принципалу в последний день каждого месяца.

В программе для оформления операции приобретения агентом для принципала материальных ценностей и услуг используется документ Поступление с видом операции Товары, услуги, комиссия .

В «шапке» документа указывается контрагент-поставщик и договор с ним.

Услуги, приобретаемые для принципала (принципалов), указываются на закладке Агентские услуги . В табличной части выбирается номенклатура-услуга, ее стоимость и ставка НДС. В каждой строке табличной части указывается контрагент-принципал, заключенный с ним агентский договор (вид договора С комитентом (принципалом) на закупку ) и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура.

Документ Поступление показан на Рис. 1.

Агент должен перевыставить принципалу счет-фактуру, полученный от поставщика. Для выполнения вышеназванной операции, а также для начисления выручки (вознаграждения) и НДС в программе используется документ Отчет комитенту с видом операции Отчет о закупках .

На закладке Главное указывается контрагент-принципал и заключенный с ним агентский договор на закупку. Указывается способ расчета комиссионного (агентского) вознаграждения, услуга по вознаграждению, ставка и счет учета НДС, счет учета доходов и его аналитика.

Закладку Товары и услуги удобно заполнять автоматически с помощью соответствующей кнопки. На закладке содержатся две табличные части. В верхней таблице указываются контрагенты-поставщики, у которых производилась закупка, и партии − документы Поступление, с помощью которых в программе были оформлены операции закупки, стоимость приобретенных товаров и услуг и сумма предъявленного поставщиком НДС. Если поставщик выставлял на имя агента счет-фактуру, то включается соответствующий флажок и указывается дата и номер полученного счета-фактуры. Для каждой строки верхней табличной части создается нижняя табличная часть. В ней указываются закупленные у данного поставщика товары и услуги, их стоимость, НДС и, если необходимо, сумма вознаграждения.

После заполнения документа на закладке Главное выписывается счет-фактура на вознаграждение. Счет-фактура на вознаграждение регистрируется в книге продаж, а в журнале учета не регистрируется (п. 3.1 ст. 169 НК РФ).

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли начислит выручку (вознаграждение), на выручку начислит НДС и для регистрации счета-фактуры на вознаграждение сделает запись в регистр накопления НДС Продажи .

Документ Отчет комитенту показан на Рис. 2.

И что для нас сейчас самое важное, при проведении (записи) документ перевыставит счета-фактуры, полученные от поставщиков, на имя принципала (создаст документы Счет-фактура выданный) и запишет ссылки на эти счета-фактуры в верхней табличной части в реквизите Счет-фактура .

Агент выставляет счет-фактуру датой счета-фактуры, полученного от поставщика. В нашем примере принципалу выставлен счет-фактура под номером 13 от 30 мая 2018 г. В выставленном счете-фактуре, как и положено, в качестве продавца указан поставщик, а в качестве покупателя −принципал.

Печатная форма выставленного счета-фактуры показана на Рис. 3.

Посмотрим журнал учета счетов-фактур. В части 2 «Полученные счета-фактуры» зарегистрирован полученный от поставщика счет-фактура № 77 от 30.05.2018 на сумму 118 000 руб., в том числе НДС 18 000 руб. В части 1 «Выставленные счета-фактуры» зарегистрирован выставленный на имя принципала счет-фактура № 13 от 30.05.2018. В графе 8 указан покупатель-принципал, в графе 10 указан поставщик и в графе 12 выставленный счет-фактура ссылается на счет-фактуру, полученный от поставщика. Журнал заполнен корректно.

Журнал счетов-фактур представлен на Рис. 4.

А теперь давайте посмотрим, какие исправления теоретически могут потребоваться в нашем замечательном журнале учета счетов-фактур. Рассмотрим три случая.

Первый случай. Поставщиком были обнаружены ошибки в первичных документах. Была неверно указана (завышена) стоимость оказанной услуги. Настоящая (правильная) цена составляет 106 200 руб., в том числе НДС 18% (16 200 руб.). Поставщик выставил на имя агента исправленный счет-фактуру, исправление № 1 от 30.07.2018 к счету-фактуре № 77. Агенту необходимо перевыставить на имя принципала исправленный счет-фактуру, полученный от поставщика.

Вначале оформим в программе факт получения от поставщика исправленного счета-фактуры. Откроем (можно и не открывать) документ Счет-фактура полученный № 77 от 30.05.2018 и воспользуемся кнопкой «Создать на основании». В открывшемся меню выберем пункт Исправление счета-фактуры (Рис. 5).

В программе есть два специальных корректировочных документа: Корректировка поступления и Корректировка реализации . С помощью этих документов регистрируются полученные от поставщиков и выставленные исправленные и корректировочные счета-фактуры. Поэтому не удивительно, что программа открыла нам документ Корректировка п оступления (его можно создать также на основании документа Поступление ).

На закладке Главное уже выбран вид операции и документ-основание - документ Поступление, с помощью которого была оформлена закупка товаров (работ, услуг) для принципала. Корректировка будет отражаться во всех разделах учета.

Табличная часть на закладке Агентские услуги при выборе документа-основания заполнилась автоматически. Строка табличной части содержит две подстроки: «до изменения» и «после изменения». В подстроке «после изменения» необходимо вручную изменить цену в соответствии с документом, полученным от поставщика.

Полученный от поставщика исправленный счет-фактура регистрируется в «подвале» документа.

Документ Корректировка п оступления показан на Рис. 6.

Откроем зарегистрированный (созданный) документ Счет-фактура полученный на поступление 77 (испр. 1) . Документ относится к счету-фактуре № 77 от 30.05.2018. Документом-основанием является документ Корректировка поступления (Рис. 7).

Для перевыставления исправленного счета-фактуры принципалу, агенту необходимо найти документ Счет-фактура выданный № 13 от 30.05.2018 и, так же как и в предыдущей операции, воспользоваться кнопкой «Создать на основании». В открывшемся меню выбрать также пункт Исправление счета-фактуры (Рис. 8).

В данном случае у нас создастся документ Корректировка реализации с видом операции Исправление в первичных документах . Основанием является документ Счет-фактура выданный , отражение корректировки возможно только в учете НДС (но другого и не требуется).

Табличная часть, в данном случае на закладке Услуги , заполняется вручную. В подстроке «до изменения» указывается цена до исправления ошибки, в подстроке «после изменения» указывается правильная цена.

Выставляемый принципалу исправленный счет-фактура выписывается в «подвале» документа.

Документ Корректировка р еализации представлен на Рис. 9.

При проведении документ никаких движений не делает, он только является основанием для документа Счет-фактура выданный на реализацию 13 (испр. 1).

Вышеназванный документ и его печатная форма представлены на Рис. 10.

Вроде бы все хорошо, но давайте заглянем в результат проведения документа.

Документ, как и прописано в Правилах ведения журнала учета счетов-фактур, сторнировал (со знаком «минус») ошибочную запись и добавил (со знаком «плюс») новую правильную запись в регистр сведений Журнал учета счетов-фактур . Но почему-то в новой записи не заполнил реквизит Номер счета-фактуры поставщика , а это значит, что будет не заполнена графа 12 части 1 журнала.

Для исправления данного недочета могу только предложить включить флажок «Ручная корректировка» и проставить номер счета-фактуры вручную (Рис. 11).

Посмотрим, что у нас получилось в журнале учета счетов-фактур. В части 2 журнала аннулирована ошибочная запись и зарегистрировано исправление полученного счета-фактуры № 1 от 30.07.2018 на сумму 106 200 руб., в том числе НДС 16 200 руб. В части 1 также аннулирована ошибочная запись и зарегистрировано исправление выставленного счета-фактуры. В графе 12 выставленный счет-фактура ссылается на счет-фактуру, полученный от поставщика. Все получилось правильно.

Журнал счетов-фактур после исправления ошибки представлен на Рис. 12.

Второй случай. При регистрации счета-фактуры, полученного от поставщика, агент допустил техническую ошибку при вводе стоимости услуги и, в придачу, неправильно указал номер счета-фактуры (например, вместо номера 777 был введен номер 77). Агенту необходимо внести корректировки в журнал учета счетов-фактур: исправить собственную ошибку и выставить исправленный счет-фактуру принципалу.

Для исправления ошибки, допущенной при регистрации счета-фактуры поставщика, найдем документ Счет-фактура полученный № 77 от 30.05.2018 и опять воспользуемся кнопкой «Создать на основании». В открывшемся меню теперь выберем пункт (Рис. 13).

Как и в предыдущем случае, создастся документ Корректировка поступления , но уже с видом операции Исправление собственной ошибки .

При использовании данного вида операции на закладке Главное появляется специальный блок для исправления ошибок в реквизитах счета-фактуры, который состоит из двух столбцов реквизитов: «Старое значение» и «Новое значение». Укажем новое, правильное значение номера полученного счета-фактуры.

Ошибку в стоимости исправим в табличной части на закладке Агентские услуги точно так же, как в прошлом примере.

С помощью кнопки «Зарегистрировать» зарегистрируем произведенные нами исправления в специальном документе.

Документ Корректировка поступления показан на Рис. 14.

В результате наших действий создастся специальный служебный документ Счет-фактура полученный, предназначенный для исправления допущенных «собственных» ошибок при регистрации счетов-фактур от поставщика (Рис. 15).

Процесс выставления принципалу исправленного счета-фактуры мы второй раз рассматривать не будем (он подробно рассмотрен в первом примере), а сразу озаботимся нашим журналом учета счетов-фактур.

В части 2 журнала аннулирована ошибочная запись и зарегистрирована правильная запись с исправленным номером счета-фактуры и правильными суммами. В части 1 журнала аннулирована ошибочная запись и выставлен исправленный счет-фактура, который ссылается на счет-фактуру № 777.

Журнал счетов-фактур представлен на Рис. 16.

И наконец, рассмотрим третий случай. Агент ошибочно зарегистрировал в журнале учета счет-фактуру от поставщика и также ошибочно (машинально) перевыставил его на имя принципала. Записи по счетам-фактурам в журнале учета должны быть аннулированы.

Правило очень простое. В соответствии с п. 12 Правил ведения журнала в случае ошибочной регистрации в журнале учета счета-фактуры в новой строке журнала производятся записи данных по счету-фактуре, подлежащие аннулированию (с отрицательным значением) за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура.

Как мы знаем, записью в журнале является запись регистра сведений Журнал учета счетов-фактур . Запись любого регистра сведений нельзя автоматически сторнировать, а к акого-то специального документа в программе для этой цели не существует. Следовательно, нам придется вносить записи в регистр Журнал учета счетов-фактур вручную. Корректировку можно выполнить с помощью документа Операция , но это достаточно трудоемко, так как регистр содержит очень много реквизитов. Поэтому я предлагаю произвести корректировку движений документов Счет-фактура полученный № 77 от 30.05.2018 и Счет-фактура выданный № 13 от 30.05.2018, так как результатом проведения указанных документов и являются нужные нам записи журнала учета счетов-фактур.

Начнем с полученного счета-фактуры. Для корректировки необходимо в результатах проведения документа включить флажок Ручная корректировка . После этого необходимо скопировать запись регистра и в новой записи установить в суммах знак «минус». Дополнительно необходимо в скопированной записи регистра включить флажок Сторно и флажок Исправление собственной ошибки .

Результат корректировки движений документа Счет-фактура полученный представлен на Рис. 17.

Движения документа Счет-фактура выданный корректируются точно также.

В последний раз посмотрим журнал учета счетов-фактур. Как мы видим, в обоих частях журнала ошибочные записи успешно аннулированы.

Журнал счетов-фактур представлен на Рис. 18.

Все оказалось достаточно просто. Наверное, такой вариант производства − без использования плановой себестоимости − кому-нибудь будет удобен.

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

Для чего необходим учёт счетов-фактур? Какимобразом его вести?Какие документы для этого необходимо использовать? Для чего вообще необходим журнал учета полученных и предоставленных счетов-фактур?На эти и многие другие вопросы ответим в сегодняшней статье.

Что такое счет-фактура: выданный, полученный?

Счётом-фактурой называют документ, оформляемый согласно строго установленному образцу, в результате реализации товарно-материальных ценностей. Такой документ служит основанием для вычета из налога на добавленную стоимость. Он может быть, как полученным от контрагента – такой документ позволяет организации принять к вычету сумму по НДС, так и выданным – что позволяет воспользоваться вычетом контрагенту предоставляющей его организации.

Для чего нужно учитывать выданные и полученные счета-фактуры?

Полученные и выставленные счета-фактуры позволяют,как самой организации, так и её контрагенту произвести уменьшение налоговой базы для начисления НДС. Однако, для того, чтобы иметь право пользоваться таким вычетом, необходимо учитывать выставляемые и получаемые документы, являющиеся его основанием. В любой момент у налогового органа могут появится сомнения о законности такого вычета и он может выставить требование о предоставлении подтверждающих документов. Так же информацию осчетах-фактурах налоговая может запросить в тех случаях, когда проверяют какого-либо контрагента этой организации.

Важно ! Если счета-фактуры не учитывать и не хранить, то в результате проверки Федеральной налоговой службой России, проверяющий инспектор может счесть налоговый вычет неправомерным. В следствие чего НДС будет снова пересчитан, а организация будет обязана оплатить не только разницу в уже уплаченном и начисленном НДС, но и,назначенный за грубое нарушение, штраф,а также, рассчитанную за весьпериод неуплаты, сумму пени.

Кстати о хранении документов: срок хранении счетов-фактур – не может быть менее пяти лет.

В чьи обязанности входит ведение учета счетов фактур?

Ведение учета счетов-фактур как выдаваемых, так и получаемых, входит в состав обязанностей работников бухгалтерии. Как правило, организация учета возлагается на главного бухгалтера, который распределяет обязанности между подчиненными. Зачастую ведение учета счетов-фактур возлагается на бухгалтера, отвечающего за приобретение и реализацию товарно-материальных ценностей, гораздо реже этим занимаются бухгалтера другого профиля или тем более сам главбух.

Каким документом оформлять учёт счетов-фактур?

Ведение учета данных документовподразумевает ведение специализированного журнала учета счетов-фактур. Он является налоговым регистром и обязателен ежеквартальному предоставлению в налоговые органы Российской Федерации. На основании его налоговая производит сверку Вашей отчётности с Вашим фактическим учетом.

Важно ! Однако, не все организации обязаны учитывать счета-фактуры. Компании, применяющие УСН могут не выставлять друг другу эти документы. В таком случае заключается соответствующее соглашение, где оговариваются условия непредоставления счетов-фактур.

Каков порядок оформления книги учета выставленных и полученных счетов-фактур?

Как говорилось ранее, журнал учета счетов-фактур полученных и выставленных должен заполняться ежеквартально. Он состоит из двух больших разделов. Первый раздел –выставленные счета-фактуры. В него вносится информация о выданных документах с указанием кода операции, номера документа, его даты и т.п. Во второй раздел – Полученные счета фактуры –заносят сведения о счётах-фактурах в порядке их получения.

Данный документ может вестись в бумажном или электронном виде, но при этом налоговая требует предоставления исключительно его электронной версии.

Где скачать бланк и образец книги учета счетов-фактур?

Бланк журнала учета счетов-фактур доступен для скачиванияпрактически на любом информационном ресурсе, посвящённом бухучёту. Так же скачать его можно .