Svaki se računovođa prije ili kasnije susreće s predujmovima (bilo svojim dobavljačima ili predujmovima od kupaca) i u teoriji zna da prema zahtjevima Poreznog zakona Ruske Federacije (čl. 154. st. 1.; čl. 167. st. 1. st. 2.). ) PDV se mora obračunati na akontaciju na dan primitka. Naš današnji članak govori o tome kako to učiniti u praksi s avansnim računima u programu 1C 8.3.

Izrada početnih postavki

Pogledajmo računovodstvenu politiku poduzeća i provjerimo je li porezni režim koji smo naveli ispravan: OSNO. U odjeljku “Porezi i izvješća” u kartici “PDV” program nam daje na izbor nekoliko opcija za evidentiranje avansnih računa (slika 1) (ova nam je postavka potrebna kada nastupamo kao prodavatelj).

Ne možemo registrirati avansne fakture u 1C ako:

- predujam je odobren u roku od pet dana;

- predujam je uplaćen do kraja mjeseca;

- predujam je priznat do kraja poreznog razdoblja.

Naše je pravo izabrati bilo kojeg od njih.

Analizirajmo kompenzaciju izdanih predujmova i predujmova od kupca.

Računovodstvo u 1C za izdane predujmove.

Na primjer, uzmimo trgovačku organizaciju Buttercup LLC (mi), koja je sklopila ugovor s veleprodajnom tvrtkom OPT LLC za opskrbu robom. Prema uvjetima iz ugovora dobavljaču isplaćujemo avans od 70%. Nakon čega robu preuzimamo i u cijelosti je plaćamo.

U BP 3.0 sastavljamo bankovni izvadak „Terećenje tekućeg računa“ (slika 2).

Obratite pozornost na važne detalje:

- vrsta transakcije “Plaćanje dobavljaču”;

- ugovor (pri knjiženju robe ugovor mora biti identičan izvodu iz banke);

- kamatna stopa PDV-a;

- automatski preboj akontacije s PDV-om (u iznimnim slučajevima navodimo drugi pokazatelj);

- Kod knjiženja dokumenta moramo primiti korespondenciju 51 računa s predračunom dobavljača, u našem primjeru to je 62,02. U suprotnom, račun za predujam u 1C neće biti izdan.

Nakon primljene uplate, OPT LLC izdaje nam avansni račun, koji također moramo knjižiti u našem 1C programu (slika 3).

Na temelju njega imamo pravo priznati iznos PDV-a na predujam kao odbitak.

Zahvaljujući checkboxu “Prikaži odbitak PDV-a u nabavnu knjigu” račun automatski ulazi u nabavnu knjigu, a prilikom knjiženja dokumenta dobivamo knjigovodstvenu knjižicu s formiranjem fakture 76.VA. Imajte na umu da šifru vrste transakcije 02 program dodjeljuje samostalno.

Sljedeći mjesec OPT doo nam šalje robu, mi je primamo u program koristeći dokument “Primka robe” i registriramo fakturu. Ne ispravljamo račune za nagodbe s drugom ugovornom stranom; odabiremo "Automatski" za otplatu duga. Kod knjiženja dokumenta “Primka robe” moramo primiti knjiženje za prijeboj akontacije (slika 4).

Prilikom popunjavanja dokumenta „Kreiranje unosa u prodajnu knjigu“ za veljaču dobivamo automatsko popunjavanje kartice „VAT Vraćanje PDV-a“ (slika 5), a taj iznos vraćenog PDV-a završava u prodajnoj knjizi za izvještajno razdoblje sa šifrom transakcije 22.

Za odraz konačne isplate dobavljaču možemo kopirati i knjižiti postojeći dokument „Otpis s tekućeg računa“, uz naznaku potrebnog iznosa.

Kreiramo knjigu nabave, koja odražava iznos našeg odbitka PDV-a na pretplatu s šifrom 02, i knjigu prodaje, gdje vidimo iznos vraćenog PDV-a nakon primitka robe s šifrom vrste transakcije 21.

Računovodstvo u 1C za primljene predujmove

Na primjer, uzmimo poznatu nam organizaciju, LLC "Lutik" (mi), koja je sklopila ugovor s tvrtkom LLC "Atlant" za pružanje usluga dostave robe. Prema uvjetima ugovora, kupac Atlant LLC-a plaća nam avans od 30%. Nakon čega mu pružamo potrebnu uslugu.

Način rada u programu isti je kao u prethodnoj verziji.

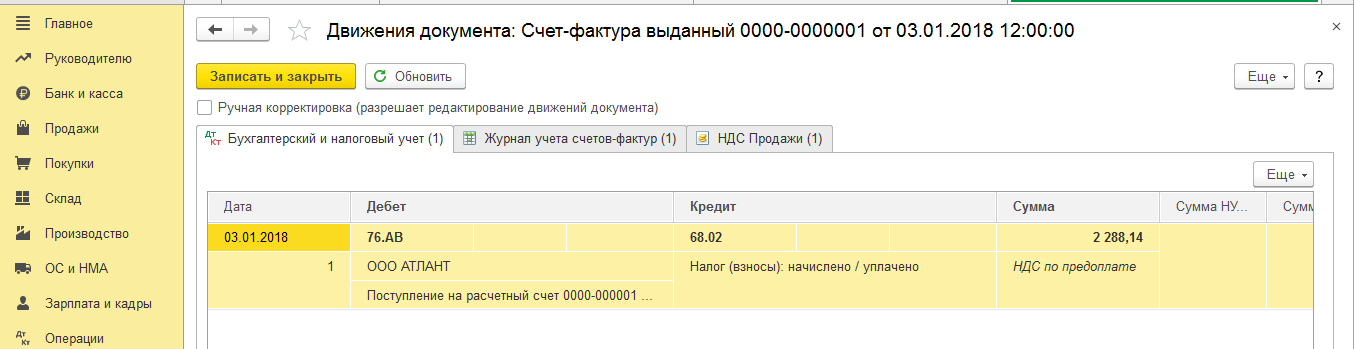

Primitak predujma u 1C od kupca formaliziramo dokumentom „Primitak na tekući račun“ (Sl. 6), nakon čega slijedi registracija avansnog računa, čime dobivamo knjigovodstvena knjiženja za obračun PDV-a na avans (Sl. 7).

Račun za avans možete registrirati u 1C izravno iz dokumenta „Primitak na tekući račun“ ili možete koristiti obradu „Registracija računa za avans“ koji se nalazi u „Banka i blagajna“ odjeljak. U svakom slučaju odmah ide u prodajnu knjigu.

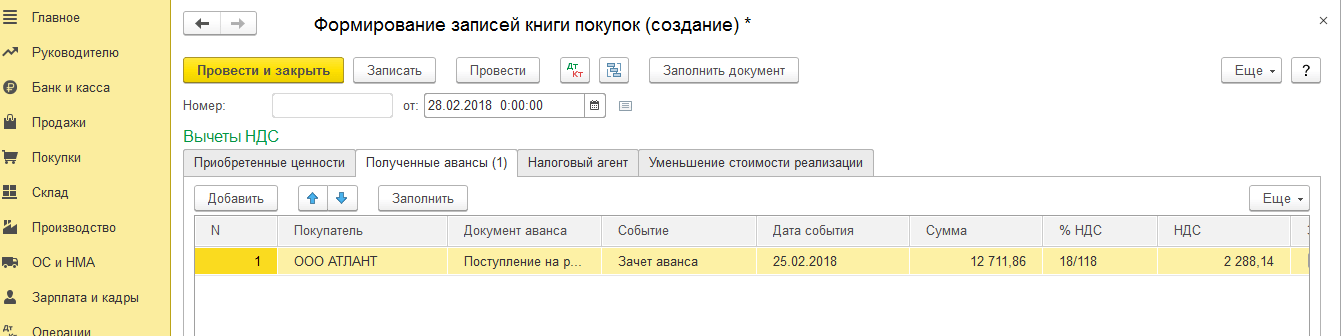

U trenutku dokumenta “Prodaja usluga” kupcu će biti odobren predujam (slika 8), a kada se provede dokument “Izrada knjižica nabave” (slika 9), iznos PDV-a na primljeni predujam će se odbiti, konto 76.AB se zatvara (Sl. 10).

Da bi provjerio rezultate svog rada, računovođa obično treba samo izraditi knjige nabave i prodaje, te analizirati izvješće „Analiza obračuna PDV-a“.

Radite u 1C sa zadovoljstvom!

Ako i dalje imate pitanja o avansnim računima u 1C 8.3, slobodno nas pitajte na namjenskoj liniji. Rade 7 dana u tjednu i pomoći će u najtežim situacijama u poreznom i računovodstvenom poslovanju.

Račun je isprava na temelju koje kupac prihvaća iznose PDV-a koje je prodavatelj iskazao na odbitak na način propisan poglavljem. 21 Porezni zakon Ruske Federacije. Kada trebate izdati račun za akontaciju reći ćemo Vam u našoj konzultaciji.

Jeste li dobili akontaciju? Ne zaboravite zaračunati PDV

Pri utvrđivanju porezne osnovice za PDV, prihod od prodaje utvrđuje se na temelju svih prihoda poreznog obveznika koji se odnose na obračune za plaćanje dobara (radova, usluga) koje je primio u novcu ili u naravi (čl. 153. st. 2. Poreznog zakona Ruska Federacija).

U ovom slučaju, trenutak utvrđivanja porezne osnovice, u pravilu, je najraniji od sljedećih datuma (1. stavak članka 167. Poreznog zakona Ruske Federacije):

- dan otpreme (prijenosa) robe (radova, usluga);

- dan plaćanja, djelomično plaćanje na račun nadolazećih isporuka robe (izvođenje radova, pružanje usluga).

Navedeno znači da prodavatelj, nakon što je primio predujam za isporuku dobara, izvođenje radova ili pružanje usluga, mora obračunati PDV u korist proračuna po obračunskoj stopi 20/120 ili 10/110 (st. 4. čl. 164 Poreznog zakona Ruske Federacije). Koju poreznu stopu primijeniti ovisi o stopi po kojoj se oporezuje promet dobara, izvođenje radova ili pružanje usluga za koje je primljen predujam.

Rok za izdavanje avansnog računa

Kada izdati račun za akontaciju? Podsjetimo, prilikom prodaje robe, izvođenja radova ili pružanja usluga, račun se izdaje najkasnije u roku od 5 kalendarskih dana od datuma otpreme robe (izvršenja radova, pružanja usluga).

Račun "unaprijed" također se mora sastaviti u roku od 5 kalendarskih dana od datuma primitka predujma (članak 168. članka 168. članka 3. Poreznog zakona Ruske Federacije). Štoviše, ako posljednji dan razdoblja pada na vikend ili neradni praznik, račun se mora izdati najkasnije radni dan koji slijedi nakon tog dana (klauzula 7, članak 6.1 Poreznog zakona Ruske Federacije).

Kada nije izdat avansni račun

Račun za plaćanje unaprijed ne sastavlja se ako je primljeno predujam za nadolazeće isporuke robe (izvođenje radova, pružanje usluga), koje (stavak 3. članka 17. Pravila, odobren Dekretom Vlade Ruske Federacije) od 26. prosinca 2011. br. 1137):

- ili imaju proizvodni ciklus duži od 6 mjeseci;

- ili se oporezuju poreznom stopom od 0%;

- ili ne podliježu oporezivanju (izuzeti od oporezivanja).

Osim toga, kako proizlazi iz pojašnjenja Ministarstva financija, također nije potrebno izdavati „avansni“ račun ako je pošiljka izvršena u roku od 5 kalendarskih dana od dana primitka avansa za tu pošiljku (Dopis Ministarstvo financija od 10. studenoga 2016. broj: 03-07-14/ 65759 ).

Dakle, rokovi izdavanja računa za akontacije u 2019. godini nisu se mijenjali u odnosu na 2018. godinu.

Prodavatelj, nakon primitka predujma, mora izraditi račun i evidentirati ga u prodajnoj knjizi. U protivnom će se organizaciji izreći novčana kazna u iznosu od 10 do 40 tisuća rubalja. Kako ne biste prekršili porezne zakone, morate jasno znati kada se izdaje predujam, kako ga ispuniti i koji su uvjeti za izvršenje dokumenta.

Suština

Račun je dokument na temelju kojeg kupac može ostvariti odbitak pretporeza. Prodavatelj mora generirati fakturu i poslati je drugoj ugovornoj strani nakon plaćanja i otpreme robe. Osim različitih aspekata kompilacije, ova se dva dokumenta razlikuju i po količini prikazanih informacija.

Narudžba

Kada se izdaju avansni računi? U roku od 5 dana od primitka novca. Račun se sastavlja u dva primjerka. Ako su prilikom izdavanja dokumenta napravljene pogreške, Savezna porezna služba može odbiti odbiti PDV kupcu. Ali takve se sankcije ne odnose na prodavatelja. Mora naplatiti porez dva puta: po primitku sredstava iu trenutku prodaje.

Računi se mogu izdavati elektronički ili u papirnatom obliku. U drugom slučaju, obje strane u transakciji moraju imati tehničku opremu.

Račun se izdaje samo ako su predujam i prodaja obavljeni u različitim razdobljima Iznos PDV-a koji se plaća obračunava se na kraju mjeseca. Ako su se plaćanje i otprema dogodili u istom razdoblju, neće biti iskrivljeno.

Rekviziti

Nije ih tako malo:

- broj i datum računa (stranica 1);

- naziv stranaka u transakciji (str. 2, 6);

- podatke o plaćanju (stranica 5).

- naziv valute (redak 7);

- nazivi robe (stupac 1);

- iznos akontacije (kolona 9);

- porezna stopa (kolona 7);

- iznos PDV-a (kolona 8).

Na isti način se izrađuje predračun za djelomično plaćanje računa. Redak 5 označava pojedinosti svakog plaćanja. Ako su sredstva primljena u nenovčanom obliku (barter ili međusobni prijeboj), tada se stavlja crtica. Redci 3 (“Pošiljatelj”), 4 (“Primatelj”), stupci 2-6, 10, 11 moraju ostati prazni.

Nijanse popunjavanja računa:

- Brojevi računa moraju biti uneseni u jedinstveni registar;

- ako je plaćanje primljeno prije sklapanja ugovora, tada na računu treba navesti opći naziv robe (na primjer, "kućne kemikalije") i maksimalnu stopu PDV-a;

- prisutnost dodatnih oznaka na dokumentu (na primjer, "od Gazproma") ne čini ga nevažećim;

- dokument potpisuju direktor i računovođa.

Okvir 1

Ova stavka sadrži za što se izdaje avansni račun. Prilikom izdavanja dokumenta vrlo je važno da naziv proizvoda odgovara onom navedenom u specifikaciji.

Kupac može izvršiti prijenos sredstava za robu za koju su predviđene različite stope PDV-a. Kako se u ovom slučaju izrađuje predračun? Prilikom izdavanja dokumenta moraju se poštivati uvjeti ugovora. Ako vam podaci dopuštaju da podijelite količine robe po različitim stopama, potrebno ih je istaknuti na računu kao zasebne stavke. Ili ispišite račun s općim nazivom i navedite višu stopu.

Ugovorom se mogu odrediti različiti rokovi isporuke. Kada se izdaju računi za predujmove, nema potrebe dijeliti iznos na više stavki.

Primjer

2. ožujka JSC je primio predujam u iznosu od 12,9 tisuća rubalja. Dva dana kasnije računovođa je izdala dupli račun. Jedan je upisan u prodajnu knjigu, drugi je poslan kupcu. dogodio se 23. travnja za iznos izdanog računa od 12,9 tisuća rubalja. (PDV - 196,80 rubalja). Na dan otpreme knjigovođa je evidentirao novu fakturu u prodajnoj knjizi, a prethodnu fakturu u nabavnoj knjizi.

Kontinuirana isporuka

Neka poduzeća, poput telekomunikacija, rade na osnovi plaćanja unaprijed. Kada takve organizacije izdaju avansne račune? Na kraju obračunskog razdoblja iznos primljenih uplata umanjen za troškove pruženih usluga. Ako se isporuka izvrši u roku od 5 dana nakon plaćanja, tada se faktura izdaje za prodaju.

Iznimke

Da li je za avans potrebno ispostaviti račun? Ne. Faktura se neće izdati ako:

- razdoblje proizvodnje robe dulje od šest mjeseci;

- roba ne podliježe PDV-u ili je stopa nula.

Koliko je vremena potrebno za izdavanje avansnog računa? Najkasnije 5 dana od dana primitka predujma. Ako se plaćanje i otprema izvrše u istom tromjesečju, tada se možda neće izdati račun, jer se plaćanje ne priznaje unaprijed. Ovo tumačenje FAS-a izaziva kontroverzu među Saveznom poreznom službom. Prema čl. 168 Poreznog zakona Ruske Federacije, predujam se izdaje bez obzira na vrijeme otpreme robe. Budući da tumačenja odluka nisu ista, sporovi po ovom pitanju najčešće se rješavaju sudskim putem.

Protok dokumenata

Ako su avansno plaćanje i otprema izvršeni u istom tromjesečju, tada deklaracija mora naznačiti:

- dvostruka porezna osnovica: za iznos pretplate i trošak prodaje;

- jednokratni porezni odbitak na primljeni novac.

Primjer

Početkom godine organizacija je sklopila ugovor o pružanju komunikacijskih usluga. Prema uvjetima transakcije, kupac mora prvo uplatiti akontaciju. Razlika između primljenog iznosa i troška pruženih usluga uračunava se u buduće predujmove. U prihodima od prodaje odbija se PDV unaprijed. Donja tablica prikazuje tijek sredstava. Pogledajmo pobliže kada se izdaju avansni računi.

Unaprijed, tisuća rubalja. | Troškovi usluga, tisuća rubalja. |

|

faktura za troškove prodaje - 0,9 tisuća rubalja; |

||

avansni račun u iznosu od 1 - 0,9 = 0,1 tisuća rubalja. |

||

faktura za troškove prodaje - 02,5 tisuća rubalja; |

||

avansni račun u iznosu od (2,7 + 1) - (2,5 + 0,9) = 0,3 tisuće rubalja. |

||

U kupovnu knjigu upisan je predujam od 100 rubalja. |

||

Dana 31. ožujka u prodajnu knjigu upisan je račun od 1 tisuću rubalja. i predujam za veljaču u iznosu od (0,8 + 2,7 + 1) - (1 + 2,5 + 0,9) = 0,2 tisuće rubalja. |

||

Povrat novca

Da li se izdaje račun za avansno plaćanje ako je dio sredstava potrebno vratiti kupcu? Da. Ali u slučaju promjene, prodavatelj mora odbiti PDV koji je prenesen u proračun i odraziti sva usklađenja u knjigovodstvenoj knjizi. Za iznos vraćenog dijela sredstava neće se izdati nova faktura. Ali da biste opravdali odbitak, morate označiti "Povrat" na prethodno izdanom dokumentu i navesti podatke o plaćanju. Period registracije ograničen je na godinu dana.

Može doći do situacije kada će nakon promjene uvjeta iznos predujma premašiti nove troškove usluga. Na primjer, ako je kupac odbio neku robu ili je zamijenio za jeftiniju. Neobrađeni dio uplate može se pripisati budućim isporukama ili vratiti kupcu. U tom slučaju, iznos u obliku razlike između avansa i ugovorene vrijednosti prikazuje se za odbitak.

Primjer

U prvom tromjesečju, dioničko društvo je primilo punu pretplatu robe u iznosu od 35,4 tisuća rubalja. (stopa PDV-a - 18%). U istom razdoblju knjigovotkinja je ispisala i evidentirala račun na iznos predujma i zaračunala 5,4 tisuće PDV-a. U travnju su sredstva doznačena u proračun.

U drugom tromjesečju tvrtka je sklopila dodatni ugovor prema kojem kupac odbija prvu narudžbu i mijenja proizvod za onaj na koji se plaća 10% PDV-a. Trošak takve opskrbe je 29,7 tisuća rubalja. Ranije primljeni avans se dijelom prenosi na buduće isporuke i vraća kupcu.

Razlika u iznosima je 5,7 tisuća rubalja. Ova sredstva se prenose na kupca. Prodavatelj traži preplaćeni iznos PDV-a (869 RUB) za odbitak u drugom kvartalu. U prodajnoj knjizi evidentiran je račun za predujam u iznosu od 5,7 tisuća rubalja. s oznakom “Djelomični povrat”.

U drugom tromjesečju organizacija je isporučila cijelu seriju robe. Računovođa je izdao i registrirao račun u iznosu od 29,7 tisuća rubalja. U knjigu nabave upisuje se račun za ostatak akontacije u iznosu od 29,7 tisuća rubalja, a oduzima se PDV (4.531 rublja).

Kako prodavatelj registrira fakturu?

U prodajnoj knjizi popunjavaju se svi stupci osim 14, 16 i 19. U trenutku otpreme, od primljene uplate, iznos PDV-a može se odbiti u cijelosti ako je avans već obrađen, ili samo dio pretplata. Kada se račun za iznos prodaje unese u knjigu prodaje. Ali roba se može isporučiti u nekoliko serija. Svaki može imati račun i akontaciju. Dva računa se izdaju prema općim pravilima, odnosno ako su otprema i plaćanje izvršeni u različitim poreznim razdobljima.

Prilikom popunjavanja knjige nabave, trošak robe u stupcu 15. mora odgovarati onom navedenom u stavku 9., bez obzira na količinu stvarno otpremljene robe.

Stupac 7 knjige nabave popunjava se ako:

- uvezena roba se uvozi, porez se naplaćuje na carini;

- plaćeni su putni troškovi;

- vraća se nezarađeni predujam.

Pravo na odbitak poreza ne ovisi o uplati. Dakle, podatke o uplati akontacije nije potrebno prenositi u stupac 7.

Primjer

Prodavač je primio predujam u iznosu od 59 tisuća rubalja. (PDV - 9 tisuća rubalja). Prva pošiljka bila je vrijedna 50 tisuća rubalja. Isti iznos iskazuje se u stupcu 9 računa. Ali pri registraciji dokumenta, stupac 15 označava puni iznos predujma (59 tisuća RUB), a stupac 16 označava odbitak PDV-a (7 627,12 RUB). Prilikom otpreme sljedeće serije za 9 tisuća rubalja. u stupcu 15 ponovno je naveden cijeli iznos predujma (59 tisuća rubalja), au stupcu 16 - 1372,88 rubalja. PDV.

Kako kupac registrira fakturu?

Po primitku računa za uplaćeni predujam, kupac može odbiti PDV. Ovo pravo nastaje i nakon knjiženja dragocjenosti. Ali ovoga puta iznos PDV-a mora odgovarati onome koji je naveden na računu. Sam dokument mora biti upisan u knjigu otkupa. Kako bi se izbjeglo dvostruko smanjenje osnovice, odbitak predujma mora se vratiti u cijelosti ako je trošak primljene robe jednak iznosu predujma ili djelomično.

Da biste vratili prihvaćeni PDV, morate registrirati fakturu u prodajnoj knjizi istim redoslijedom kao fakture za otpremu. Ali šifra vrste posla mora biti 21. Trošak robe iz stupca 13b knjige mora odgovarati cifri navedenoj u točki 9 računa.

Primjer 1

Kada se izdaju računi za predujmove, kupac registrira transakciju od 59 tisuća rubalja. Prva pošiljka bila je vrijedna 50 tisuća rubalja. Isti iznos je naveden na prodajnom računu iu kupovnoj knjizi. Dio PDV-a prihvaćen za odbitak od predujma odmah se vraća: u stupcu 13b - 50 tisuća rubalja, u stupcu 17 - 7627,12 rubalja. Nakon primitka druge serije, knjiga prodaje ukazuje na 9 tisuća rubalja. i 1372,88 rubalja.

Primjer 2

LLC je 2. ožujka dodijelio predujam JSC-u u iznosu od 100 tisuća rubalja. (PDV 18%) i isti dan dobili račun na isti iznos. Račun je evidentiran u nabavnoj knjizi. Zatim, 23. ožujka, usluge su pružene uz avansno plaćanje u iznosu od 50 tisuća rubalja. (PDV 18%). Za ovu transakciju također je izdana i evidentirana faktura. Nakon toga prodavatelj registrira fakturu za predujam s naznakom iznosa PDV-a (7.627,12 RUB) u prodajnu knjigu. Na taj se način vraća dio poreza koji je unaprijed prihvaćen za odbitak.

Zaključak

Porezni zakon kaže da se račun izdaje u roku od 5 dana od dana primitka novca. Ali ako su se primitak sredstava i otprema dogodili u istom poreznom razdoblju, tada se osnovica za obračun PDV-a neće poremetiti. Odnosno, dokument ne mora biti ispisan. Prednost ove sheme je u tome što kupac može odbiti PDV i zatvoriti kvartal. Ali takva shema uzrokuje mnogo sporova s poreznim vlastima. A svoja prava morate braniti na sudu. Kako biste izbjegli probleme, možete izdati račun za svaku isporuku, te ga ispisati na zahtjev druge ugovorne strane. Na taj način poreznici neće postavljati nikakva potraživanja, a kupci će uvijek moći odbiti PDV. Ali takva će shema računovođi dodati mnogo papirologije.

Saznat ćete u kojim slučajevima se izdaje i koji je rok za izdavanje ovog dokumenta). Da biste to učinili, morate ga registrirati u knjizi kupovine, gdje biste trebali zabilježiti odgovarajuće podatke o računu.

Ako radite s dokumentima u elektroničkom obliku, možete registrirati račun pomoću odgovarajućih programa. To se može učiniti ručno ili automatski.

Zatim, na kraju tekućeg razdoblja u kojem je dokument sastavljen, svakako ga je potrebno dostaviti lokalnom inspektoratu na registraciju i mogućnost ostvarivanja prava na potrebne odbitke. Kod izdanih avansnih računa nisu potrebne druge radnje.

Kada prodavač primi novac od klijenta, mora učiniti sljedeće:

- Od primljenog iznosa oduzmite PDV i izvršite unos za razgraničenje za plaćanje (primjeri unosa u nastavku).

- Pripremite račun za 5 dana (možete saznati kako pravilno ispuniti ASF i u kojem roku, a govorili smo o tome kako koristiti indekse i prefikse za numeriranje raznih vrsta računa).

- Zabilježite ovaj račun u knjizi prodaje u kvartalu u kojem je novac primljen.

- Na dan stvarne otpreme ponovno izdajte s/f na račun prethodno prihvaćenog avansa.

- Pošaljite prethodno obračunati PDV za pošiljku na naplatu.

- A PDV obračunat po primitku iznosa pretplate šalje se na odbitak.

- Evidentirajte avansni račun u odgovarajuću knjigu nabave.

Kupac treba:

- prihvatiti za odbitak PDV naveden u avansnom računu primljenom od dobavljača;

- rasporediti PDV na primljenu robu i materijale fakturirane prije izvršenja plaćanja i poslati ga na odbitak;

- vratiti akontaciju poreza.

U kojim se izvještajnim dokumentima to bilježi?

Nakon što je izvršeno plaćanje unaprijed za transakciju i kreirani ASF-ovi, potrebno ih je registrirati.

U tu svrhu, kao što je već navedeno, koriste se knjige nabave/prodaje koje vode kupac i dobavljač.

Također Umjesto knjiga moguće je registrirati račune i putem elektroničkih programa(na primjer, 1C). U nastavku će biti opisano kako odraziti primitak ovih dokumenata.

Istodobno, bez obzira na način izrade računa, rok za njihovu registraciju ne smije biti duži od pet dana od dana primitka (u nekim slučajevima određenim zakonom - u roku od mjesec dana).

Mogućnosti registracije

- Uvijek se prijavite prilikom primanja akontacije. Ako odaberete ovu opciju, svi primljeni predujmovi bit će evidentirani automatski za svaki obračunati iznos, s iznimkom predujmova koji su prebijeni na dan primitka.

- Nemojte registrirati kredite unutar 5 dana. U tom slučaju, računi će se kreirati samo za one iznose koji nisu knjiženi u roku od pet dana od dana primitka. Ova metoda pomaže u provedbi zahtjeva Poreznog zakona za registraciju računa u roku od 5 dana ().

- Iznosi odobreni prije kraja mjeseca se ne bilježe.. Ova opcija registracije nije prikladna za sve slučajeve (inače možete dobiti kaznu za kasnu registraciju).

Morate ga odabrati samo u situacijama kada se isporuka dobara ili usluga odvija kontinuirano u odnosu na istu osobu.

Pogodan je za plaćanje unaprijed za pristup Internetu, komunikaciju, usluge električne energije, kao iu drugim sličnim situacijama.

Da takva praksa nije prekršaj pojašnjeno je dopisom Ministarstva financija od 6. ožujka 2009. godine. U tom slučaju, ovakvi računi moraju biti izdani najkasnije do 5. dana u mjesecu koji slijedi nakon mjeseca prijenosa predujma.

Primjerice, usluge internetskog provajdera plaćene su unaprijed za srpanj. U takvoj situaciji predujam će biti potrebno izdati najkasnije do 5. srpnja iste godine.

- Ne registrirajte račune prijeboja do kraja poreznog razdoblja. Korištenje ove klauzule prilično je kontroverzno i može izazvati nesuglasice s poreznim vlastima. Trebaju ga koristiti samo one tvrtke koje su spremne braniti svoju poziciju.

Mogućnost odabira ove opcije je zbog sljedećeg: postoji mišljenje da se naziv "avansno plaćanje" ne bi trebao odnositi na plaćanja koja su nastala u istom razdoblju u kojem se pošiljka odvija, jer tada ne odgovaraju samom konceptu "akontacija".

A ako je tako, onda nema potrebe pripremati predujmove za tekuće razdoblje. Međutim, treba još jednom reći da ako odaberete ovu opciju, sporovi s poreznom službom bit će osigurani.

- Pristigle uplate uopće nemojte evidentirati kao akontacije. Prikladan je samo za organizacije navedene u Poreznom zakoniku u članku 167. Tu spadaju tvrtke koje imaju dug ciklus proizvodnje finalnih proizvoda duži od 6 mjeseci.

U ručnom načinu rada

Postoje dva glavna načina registracije ASF-a u programu 1C. Prva je ručna metoda. Pogodan je kada morate registrirati mali broj računa. upute:

Automatski

U situaciji kada ima puno ulaznih računa, njihovo ručno evidentiranje postaje nezgodno i dugotrajno. U ovom slučaju, bolje je postaviti automatsku registraciju. upute:

- Da biste to učinili, morate otići u pododjeljak “banke i blagajne” gdje se nalaze “računi predujma”. Nakon odabira ove stavke pojavit će se prozor u kojem treba odabrati razdoblje za koje će se dokumenti generirati.

- Zatim morate kliknuti gumb "ispuni" i odabrati sve neregistrirane račune. Istodobno, popis se može jednostavno prilagoditi i, ako je potrebno, izbrisati nepotrebne ili dodati nove dokumente.

- Kada su odabrani svi potrebni avansni računi dobavljača, preostaje samo kliknuti na tipku “izvrši”, nakon čega će biti obrađeni – na taj način će se poštovati sva pravila prebijanja ASF-a.

Popis svih popunjenih dokumenata možete u svakom trenutku otvoriti klikom na link: “otvori popis računa za akontaciju”.

Koje transakcije odgovaraju izdanom dokumentu?

Pri primitku avansa generira se transakcija koja evidentira primljena sredstva na račun pružatelja usluge (prodavača). Zatim, nakon što prodavatelj pripremi avansni račun i primi ga kupac, završeni računi se knjiže kada su evidentirani.

To se može učiniti na temelju pojedinačnog računa ili na općenito automatiziran način (kao što je ranije objašnjeno).

Ožičenje prodavača bit će otprilike ovako:

- zaduženje 51 Kredit 62av – predujam primljen od kupca;

- zaduženje 62av. Knjiga 68 – bilježi se obračunani porez na dodani iznos koji se izdvaja iz akontacije;

- zaduženje 62 Potpis 90.1 – prihodi od prodaje zaliha i materijala iskazuju se na računu predujma;

- dugovanje 90.3 Odobrenje 68 – PDV se obračunava na prodajnu transakciju;

- zaduženje 68 Kredit 62av. – akontacija PDV-a se prihvaća za odbitak;

- zaduženje 62av. Kredit 62 rub. – računa se unaprijed uplaćeni novac.

I u računovodstvu:

Kao što se može vidjeti iz sadržaja ovog članka, poželjna je uporaba elektroničkih programa za registraciju raznih računa (uključujući avansne račune). Omogućuje pohranu svih potrebnih informacija na jednom mjestu, a zbog međusobne povezanosti dokumenata mogućnost pogreške u njima je minimalna.

Osim toga, masovno automatsko popunjavanje dokumenata omogućuje vam značajnu uštedu radnog vremena.

Video na temu

U ovom videu objašnjeno je kako pravilno prijaviti račun za avansno plaćanje:

Avansni račun - pravila izdavanja za 2018.-2019. bit će razmotrena kasnije u članku. Avansni račun ima svoje specifičnosti. Svaki računovođa bi to trebao znati. Računovođa prodavatelja - sastaviti račun u pravo vrijeme i na vrijeme i ne petljati s dospjelim porezom. Računovođa kupca - kako ne bi primao zahtjeve za odbitke. Dakle, počnimo.

Što je avansni račun?

Koje su specifičnosti takvog dokumenta kao što je avansni račun i po čemu se on razlikuje od ostalih vrsta računa, posebno faktura za otpremu koje su poznate mnogim platiteljima?

Detaljnim razmatranjem odredaba čl. 169 Poreznog zakona Ruske Federacije, koji uvodi račune kao pravnu kategoriju, može se reći da zakonodavac razlikuje 3 vrste računa.

- Dokument koji se izdaje prilikom stvarne prodaje robe (obavljanja radova, pružanja usluga) ili prijenosa prava s jednog subjekta na drugi. Zahtjevi za njegov sadržaj navedeni su u stavku 5. čl. 169 Poreznog zakona Ruske Federacije. Neslužbeno se takvi računi nazivaju "otpremni" računi.

- Račun koji dobavljač mora izdati kupcu po primitku avansa za robu ili radove. Zahtjevi za njegovu strukturu sadržani su u klauzuli 5.1 čl. 169 Poreznog zakona Ruske Federacije. Računi ove vrste su avansni računi.

- Račun za prilagodbu - uveden je u Porezni zakon Ruske Federacije kao zakonska kategorija Zakona br. 245 od 19. srpnja 2011. Koristi se ako je dobavljač smanjio cijenu ili količinu robe - kako bi se razjasnili relevantni podaci .

Više o ispravnim fakturama pročitajte u članku "Što je faktura za korekciju i kada je potrebna?" .

Zanimljivo je da u odredbama st. 1. čl. 169 Poreznog zakona Ruske Federacije, faktura za prilagodbu jasno je raspoređena u neovisnu kategoriju. Klasifikacija faktura na fakture za otpremu i avansne fakture provodi se u Poreznom zakoniku Ruske Federacije pomalo prikriveno, ali zapravo je prisutna.

Dakle, zakonodavac predviđa sljedeću klasifikaciju računa:

- redovita faktura;

- dokument koji sastavlja prodavatelj nakon prijenosa predujma za robu od strane klijenta;

- račun za prilagodbu.

Pogledajmo pobliže u koje se svrhe može koristiti avansni račun.

Namjena avansnih računa

Faktura je izvor koji služi kao pravna osnova da tvrtka koja kupuje proizvod (rad, uslugu) prihvati iznos PDV-a koji je uključen u strukturu prodajne cijene kao zakonski odbitak. Zakonodavac je u stavku 3. čl. 168 Poreznog zakona Ruske Federacije izravno upućuje prodavatelja da pošalje ovaj dokument kupcu po primitku avansa za isporučenu robu (rad ili uslugu), kao i kada dobavljač stvarno ispuni svoje obveze.

Imajući pri ruci avansni račun, organizacija koja kupuje može, kao da ima otpremni dokument, ostvariti pravo na odbitak PDV-a (12. članak 171. Poreznog zakona Ruske Federacije).

Dakle, dokumenti o predujmu i otpremnici imaju isti pravni značaj. Zakonodavac je utvrdio oblik u kojem se moraju sastaviti - njegova je struktura dana u Dodatku 1 Odluke Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

Obrazac računa možete preuzeti na našoj web stranici.

S druge strane, za fakturu usklađivanja također se utvrđuje poseban obrazac - u Dodatku 2 Odluke br. 1137.

Obrazac ispravnog računa možete preuzeti na našoj web stranici.

Dva su glavna kriterija za razlikovanje avansnih faktura od faktura za otpremu:

- trenutak pripreme (dokument o predujmu sastavlja se nakon što prodavatelj primi predujam, dokument o otpremnici nakon činjenice prodaje robe ili završetka radova);

- cjelovitost popunjavanja (podaci u neke od točaka avansnog računa ne mogu se uvijek unijeti iz objektivnih razloga - o čemu zakonodavac vodi računa).

Proučimo detaljnije specifičnosti oba ova kriterija.

Kada se ispostavlja avansni račun i kako se evidentira?

Kao što smo prethodno napomenuli, zakonodavac zahtijeva od dobavljača da izdaje račun kupcu prilikom prodaje robe, izvršenja posla, pružanja usluge ili nakon primitka predujma za predmetne obveze.

Postoje iznimke od ovog pravila. Sukladno stavku 3-5 stavka 1. čl. 154 Poreznog zakona Ruske Federacije, klauzula 17 Pravila za vođenje knjige prodaje, avansni računi se ne sastavljaju ako:

- razdoblje proizvodnje robe je više od 6 mjeseci;

- roba (rad, usluge) u skladu sa stavkom 1. čl. 164 Poreznog zakona Ruske Federacije oporezuju se po stopi od 0%;

- dobra, radovi, usluge ne podliježu oporezivanju PDV-om odnosno oslobođeni su oporezivanja sukladno čl. 149 Porezni zakon Ruske Federacije;

- Porezni obveznik je ostvario oslobođenje iz čl. 145, 145.1 Porezni zakon Ruske Federacije.

Vrijeme stvarnog generiranja predujma i računa za otpremu može se razlikovati zbog razlike između vremena prijenosa unaprijed plaćanja za robu i njezine prodaje. Međutim, u oba slučaja, odgovarajući dokument mora biti sastavljen 5 dana unaprijed - od trenutka prvog ili drugog događaja (klauzula 3, članak 168 Poreznog zakona Ruske Federacije).

Račun bilo koje vrste mora se izdati u 2 primjerka - prvi se daje kupcu, drugi ostaje u tvrtki i podliježe upisu u prodajnu knjigu (točka 2. Dodatka 5. Odluke br. 1137).

U ovome pročitajte o nekim nijansama vođenja knjige prodaječlanak .

Može se primijetiti da zakonodavac obvezuje prodavatelje da kupcima dostavljaju račune, ali ne predviđa mehanizme odgovornosti za nepoštivanje odgovarajućih uputa. Međutim, kupac ima pravo sudskim putem tražiti fakturu od nesavjesne druge ugovorne strane.

Značajke popunjavanja uzorka računa za avansno plaćanje

Račun za predujam mora sadržavati (na temelju zahtjeva iz članka 169. članka 5.1. Poreznog zakona Ruske Federacije):

- datum izrade dokumenta, serijski broj (obavezno se nalaze u retku 1);

- podaci o prodavatelju i klijentu - nazivi tvrtki, njihove adrese, INN, KPP (u redovima 2, 2a, 2b, 6, 6a, 6b);

- podatke o uplatnom dokumentu kojim se potvrđuje prijenos predujma - broj i datum (upisuje se u redak 5.);

- naziv valute namire, kao i njen kod - u skladu s OKV (redak 7);

- naziv proizvoda/rada za koji se prenosi predujam - kako je navedeno u ugovoru između organizacija (u stupcu 1);

- stopa PDV-a utvrđena za pojedinu vrstu proizvoda - i treba je označiti kao obračunsku - 10/110 ili 18/118, a ne 10 i 18% (u stupcu 7);

- iznos obračunatog PDV-a - u rubljama i kopejkama bez zaokruživanja (u stupcu 8);

- iznos primljenog predujma, također u rubljama i kopejkama (u stupcu 9).

Uzorak popunjenog avansnog računa možete preuzeti na našim stranicama.

Zahtjev za navođenje iznosa PDV-a i predujmova u rubljama i kopejkama bez zaokruživanja naveden je u članku 3. Pravila za popunjavanje računa, pismo Ministarstva financija Ruske Federacije od 22. travnja 2014. br. 03-07- 07/18585. Ovo pravilo vrijedi i za fakture za otpremu.

Najvjerojatnije dobavljač neće imati podatke za preostale stupce avansnog računa u trenutku sastavljanja dokumenta. Zapravo, naznačavanje toga nije potrebno ako slijedite odredbe sadržane u klauzuli 5.1. Umjetnost. 169 Poreznog zakona Ruske Federacije. S druge strane, prilikom ispunjavanja fakture za otpremu, oni bi mogli biti dostupni - kao podaci o pošiljatelju i primatelju, zabilježeni u 3. i 4. retku. Oni moraju biti navedeni u relevantnom dokumentu na isti način kao i drugi podaci koji se zahtijevaju u skladu sa stavkom 5. čl. 169 Poreznog zakona Ruske Federacije.

Dakle, temeljne razlike između avansne fakture i fakture za otpremu su:

- u manje strogim zahtjevima zakonodavca za ispunjavanje (što se može objasniti činjenicom da porezni obveznik možda nema neke podatke predviđene strukturom obrasca, što je odobreno Rezolucijom br. 1137);

- potrebu navođenja stope PDV-a u dokumentu kako je izračunata - u formatu 18/118 ili 10/110.

Istovremeno, obje vrste računa imaju jednaku pravnu snagu u smislu kupca robe koji ostvaruje pravo na odbitak PDV-a.

Ispunjavanje avansnog računa: nijanse

Postoji niz nijansi na koje je korisno obratiti pozornost prilikom generiranja fakture prema navedenoj shemi.

Ministarstvo financija Ruske Federacije, u dopisu br. 03-07-11/427, izdanom 16. listopada 2012., izražava mišljenje da bi serijski brojevi avansnih faktura trebali biti uključeni u jedinstveni popis s onima utvrđenim za otpremu fakture. To je sasvim logično s obzirom na to da se ovakvim vrstama računa provode iste pravne radnje u smislu kupčevog ostvarivanja prava na odbitak PDV-a.

Pročitajte o numeriranju računa bez reda.

U nekim slučajevima, predujam od kupca se primi čak i prije nego što postanu poznati nazivi roba, radova i usluga koji će biti uključeni u stupac 1 avansnog računa. U dopisu Ministarstva financija broj: 03-07-09/22 od 26. srpnja 2011. stoji mišljenje da u takvim slučajevima na računu treba biti iskazan općeniti naziv proizvoda (primjerice „konditorski proizvod“).

Ako je predujam primljen za robu koja se prodaje po stopama od 10 i 18%, u računu za predujam potrebno je istaknuti grupe dobara i za svaku skupinu unijeti odgovarajuću poreznu stopu - 18/118 ili 10/110 (točka 1. dopis Ministarstva financija broj: 03 -07-15/39 od 06.03.2009.

Rekli smo vam kakve će probleme imati prodavač i kupac ako se to ne učini.

Može se napomenuti da zaposlenici organizacije odgovorne za protok dokumenata, radi pogodnosti pohranjivanja i korištenja avansnih računa, imaju pravo navesti dodatne podatke u dodatnim redcima i stupcima koji ne mijenjaju oblik računa (klauzula 9. Pravila za ispunjavanje računa, pisma Ministarstva financija Ruske Federacije od 08.04.2016 br. 03-07-09/20121, od 26.02.2016. br. 03-07-09/10933, od 11. /24/2015 broj 03-07-09/68169, od 04/08/2016 broj 03-07-09/20121 ).

Predujam moraju potpisati čelnik poduzeća i glavni knjigovođa (ili zaposlenici koji ih zamjenjuju). Ako je tvrtka u vlasništvu samostalnog poduzetnika, tada on ili njegova ovlaštena osoba moraju potpisati dokument, ali u svakom slučaju, detalji potvrde o državnoj registraciji ovog pojedinačnog poduzetnika moraju biti navedeni na računu. Ista pravila vrijede za fakture za otpremu i korekciju.

Rezultati

Kada primi avansno plaćanje, dobavljač mora izdati avansni račun na obrascu koji se koristi za otpremničke fakture. Ovaj dokument služi za obračun poreza od prodavatelja i odbijanje PDV-a od kupca. Posebnost izdavanja avansnog računa je u tome što je na njemu navedena procijenjena porezna stopa, a neki pokazatelji svojstveni fakturi za otpremu mogu nedostajati. Potrebna je veća pažnja pri izradi računa prilikom primanja predujmova za dobra, radove i usluge oporezovane različitim poreznim stopama.